«Да банка ёсць пытанні». Беларус праверыў уклад, адкрыты 17 гадоў таму на дзіця, — што пайшло не так?

У 2008 годзе Максім адкрыў у банку ўклад для дзіцяці. Спачатку сума была не вельмі вялікая, але затое павінны былі капаць прыемныя адсоткі. Сёлета мужчына даведаўся, якую суму ўдалося назапасіць, і кажа, што лічбы яго вельмі здзівілі, піша Onliner.by.

Абяцалі стаўку 14 %. Атрымалася зарабіць?

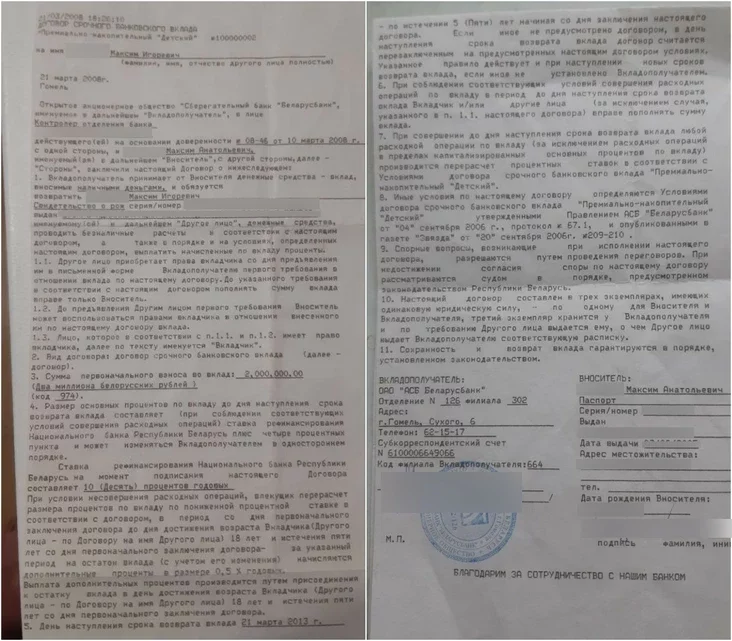

Максім распавядае, што заключыў дамову тэрміновага банкаўскага ўкладу ў сакавіку 2008 года.

— Уклад называўся «Дзіцячы», ён адкрываўся для дзіцяці, каб грошы захоўваліся да яго 18‑годдзя. Да гэтага перыяду альбо я мог зняць грошы, альбо ён, дасягнуўшы паўналецця, мог скарыстацца гэтай сумай з улікам адсоткаў. Калі няма расходных аперацый, а толькі папаўненне, то налічваюцца дадатковыя адсоткі.

Гэта асноўныя моманты. У дамове было пазначана, што ўсе ўмовы па ўкладах былі размешчаныя ў газеце ад 2006 года, то-бок за два гады да таго, як я яго адкрыў.

Паводле слоў мужчыны, праз пяць гадоў, у 2013 годзе, ён прыходзіў у аддзяленне банка пацікавіцца, ці дзейнічае аўтапралангацыя, як гэта было прадугледжана ў дамове. Яго запэўнілі, што ўсё ў парадку.

Максім кажа, што ён спакойна чакаў 18‑годдзя дзіцяці, бо ўклад павінен быў працягвацца аўтаматычна. І ён сапраўды працягваўся, але адсоткі налічвалі іншыя.

— На момант заключэння дамовы асноўныя адсоткі па ўкладу налічваліся так: стаўка рэфінансавання Нацбанка плюс 4 працэнтныя пункты. Стаўка рэфінансавання тады была 10 %.

Пазней аказалася, што ў 2016 годзе банк вырашыў знізіць працэнтную стаўку да 0,5 % гадавых, а пазней, у 2018‑м, яна знізілася да 0,1 %. У выпадку Максіма гэтыя стаўкі пачалі прымяняцца з даты аўтаматычнага перазаключэння дамовы на новы тэрмін, то бок з 2018 і 2023 гадоў адпаведна.

— Выходзіць, што з 2018 года, па сутнасці, адсоткі перасталі налічацца, стаўка істотна зменшылася ў параўнанні з першапачатковымі ўмовамі. Пры гэтым персанальнага апавяшчэння не прадугледжана.

Я прыйшоў у аддзяленне банка зараз, бо дзіцяці восенню спаўняецца 18 гадоў. Хацеў даведацца, якая сітуацыя з укладам. Было цікава, якая сума на дэпазіце з улікам усіх дэнамінацый і дэвальвацый.

— Ці вы не цікавіліся лёсам ўкладу, бо з самага пачатку хацелі зняць грошы да 18 гадоў дзіцяці?

— Так, сэнс укладу менавіта гэта і прадугледжваў. Я пайшоў у банк праз пяць гадоў пасля заключэння дамовы, мяне запэўнілі, што ўсё ў парадку і будзе аўтапралангацыя. Яна працуе і цяпер, але не ў частцы адсоткаў. Грошы па‑ранейшаму на дэпазіце ў банку, але па ім налічваюць капейкі.

— Калі вы заключалі дамову, выбралі гэты ўклад з‑за выгадных умоў?

— Не, гэта было звязана з жыццёвай сітуацыяй. У 2008 годзе памёр мой родны брат, у яго застаўся сын, якому было тры месяцы. Сябры брата сабралі грошы, і было прынята рашэнне пакінуць іх дзіцяці. Падумалі, няхай падрасце, можа, на вучобу прыйдзецца або яшчэ дзеля чаго‑небудзь.

У банку якраз быў такі ўклад — «Дзіцячы». Падумалі, што будзе нядрэнна пакласці грошы ў банк, каб да 18‑годдзя была якая‑небудзь капейчына.

Сума ўкладу была невялікая, удакладняе Максім: 2 млн рублёў (недэнамінаваных).

Каб было прасцей успрымаць: на дату ўкладу гэта было прыкладна $932.

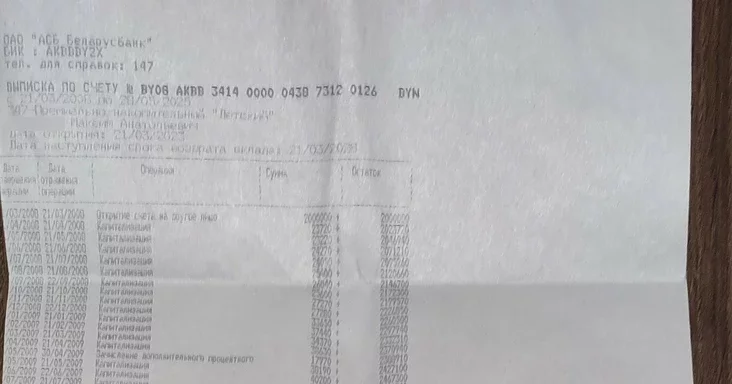

Напрыканцы мая баланс па рахунку складаў 2782 рублі (на 21 мая, калі бралі выпіску, гэта было $924). Пры гэтым цяпер кожны месяц па ўкладу прыходзіць літаральна 20 капеек, адзначае Максім.

Вось як змяняўся баланс:

— Калі я пацікавіўся, чаму так, супрацоўнікі банка развялі рукамі. Я гэта звязваю з тым, што мянялася заканадаўства і з’явілася неабходнасць у некаторых выпадках плаціць падатак на даходы з адсоткаў па ўкладах. Я звярнуўся з пісьмовай заявай у банк, але там спаслаліся на іншае.

Увесь гэты час мае асабістыя даныя ў банку былі, але ніхто не палічыў патрэбным паведаміць пра такое істотнае змяненне ўмоў па ўкладах. Пры гэтым у маёй жонкі ў гэтым банку ўтварылася запазычанасць два рублі — і ёй тэлефанавалі, каб яна яе пагасіла. А мне абсеклі прыбытак на восем гадоў, і ніхто нават не згадаў пра гэта.

Максім лічыць, што ў такую сітуацыю маглі трапіць і іншыя людзі, якія даўно адкрылі ўклад, але не правяралі баланс на рахунку.

— Выходзіць, банк знізіў стаўку, бо можа, а не апавясціў, бо не абавязаны. Але ў маім разуменні зніжэнне можа быць да 10 %, 8 %, але не да мінімальных значэнняў. Тэхнічна стаўка ёсць, яе не забралі, але знізілі да межаў.

Аказваецца, трэба або выпісваць усе газеты, або штомесяц хадзіць у банк і кантраляваць гэтую сітуацыю? Па-іншаму проста ніяк, бо банк пра гэта не папярэджвае, хаця ў яго ёсць кантакты.

Банк: «Адсоткі могуць змяняцца ў аднабаковым парадку»

У адказе Беларусбанка, які атрымаў Максім, адзначаецца, што памер асноўных адсоткаў па ўкладзе банк можа змяняць аднабакова.

Пры гэтым «індывідуальнае інфармаванне ўкладчыкаў аб зменах працэнтных ставак заканадаўствам не прадугледжана».

У банку прыйшлі да высновы, што ўмовы дамовы не парушаны, а працэнтныя стаўкі па ўкладзе «Прэміяльна-назапашвальны «Дзіцячы» ўстаноўлены «з улікам рэалізацыі нормаў заканадаўства». Мы звярнуліся ў банк, каб даведацца падрабязнасці: у сувязі з чым мяняліся ўмовы налічэння адсоткаў па ўкладах і ў якіх выпадках банк лічыць індывідуальнае інфармаванне абавязковым.

Спецыялісты патлумачылі, што на момант падпісання дамовы памер асноўных адсоткаў сапраўды складаў стаўку рэфінансавання Нацбанка плюс 4 працэнтныя пункты. У той жа час банк мог змяніць гэтыя ўмовы аднабакова, і гэта было прапісана ў дамове.

— Заўважаем, што індывідуальнае інфармаванне ўкладчыка аб змене працэнтнай стаўкі ўмовамі дамовы не прадугледжана. Падпісаўшы дамову, укладчык пагадзіўся з выкладзенымі ў ім умовамі, — пракаментавалі ў банку.

Праўленне банка 5 сакавіка 2016 года ўстанавіла новы памер адсоткаў па ўкладах — 0,5% гадавых. Ён прымяняўся з даты аўтаперападпіскі (аўтапралангацыі) дамоваў на новы тэрмін (аналагічны першапачатковаму), пачынаючы з 1 красавіка 2016 года. Інфармацыя аб гэтым была на сайце банка, на інфастэндах у аддзяленнях і ў газетах.

А ў 2018 годзе стаўку знізілі яшчэ раз — да 0,1% гадавых. Яна прымянялася з даты аўтапралангацыі дамоваў, пачынаючы з 29 кастрычніка 2018 года. Інфармацыя аб зніжэнні стаўкі, а таксама публічная аферта на змену парадку налічэння прыбытку па ўкладах з улікам новай рэдакцыі Банкаўскага кодэкса былі на інфастэндах у банку і публікаваліся ў газеце.

Што трэба было рабіць 17 гадоў таму, каб зарабіць?

Як бы ні было крыўдна ў такіх сітуацыях, банк у гэтым выпадку не парушыў ніякіх норм заканадаўства, адзначае фінансавы кансультант Алена Максімовіч.

Тым не менш ёсць нюансы, аб якіх варта памятаць, калі вы збіраецеся зрабіць доўгатэрміновыя зберажэнні.

-

Варта ўлічваць магчымыя рызыкі доўгатэрміновых укладанняў у нацыянальнай валюце. У гэтай гісторыі чытач аформіў уклад у беларускіх рублях у сакавіку 2008 года. У тым годзе ў свеце разгарнуўся іпатэчны крызіс, а ў навагоднюю ноч з 2008 на 2009 курс даляра ў Беларусі павялічыўся з 2200 рублёў да 2650. Калі пераводзіць суму ўкладу ў валюту, чытач адразу атрымаў страты.

— У беларускіх рублях сума расла, але яе пакупная здольнасць зніжалася. За 17 гадоў па ўкладзе грошы не былі абаронены ні ад інфляцыі беларускага рубля, ні ад інфляцыі даляра, — каментуе фінансавы аналітык.

2. Памятаць, што банкі маюць права аднабакова змяніць памер працэнтнай стаўкі па ўкладах (так і па крэдыце). Супрацоўнікі банкаў агучваюць умовы ўкладаў, але кліенты гэты момант улічваюць не заўсёды і ў першую чаргу звяртаюць увагу на бягучую стаўку, прапісаную ў дамове.

— Калі кліент не згодны са зменай умоў, ён можа звярнуцца ў банк і забраць свой ўклад (альбо пагасіць крэдыт, калі браў яго). У выпадку чытача, паводле ўмоў дагавора, уладальнік укладу меў поўнае права забіраць ўклад праз пяць гадоў. У 2013 годзе ён гэтага не зрабіў, проста пацікавіўся аўтапралонгацыяй. Так, гэта зручна, што ёсць аўтапралонгацыя, але варта было ўлічыць, што банк можа змяніць адсоткі, і цікавіцца памерам стаўкі, калі перазаключылі дамову.

Калі б у 2018 годзе ўладальнік укладу зацікавіўся працэнтамі, то мог забраць свае грошы з банка, гэта не было забаронена.

3. Трэба даследаваць рынак доўгатэрміновых зберажэнняў. Перадаць грошы банку да 18-годдзя дзіцяці і ні аб чым не турбавацца — гэта прывабнае абяцанне і добры маркетынг з боку банка, але на рынку могуць быць і іншыя прапановы, звяртае ўвагу эксперт.

У якасці прыкладу яна прыводзіць праграму назапашвальнага страхавання, дзе з нараджэння дзіцяці можна адкладаць пэўную суму. У адрозненне ад банкаўскага ўкладу, акрамя налічэння адсоткаў, страхуецца жыццё бацькі. Калі з ім што-небудзь адбудзецца, дзіцяці выплачваецца сума страхавога кампенсацыі.

Такі прадукт можна аформіць у валюце — гэта значыць у доларах або еўра. І хоць усе выплаты здзяйсняюцца ў рублях па курсе Нацбанка, ёсць момант са страхаваннем валютных рызык.

— Нават калі ў 2008 годзе такога прадукту яшчэ не было, то ў 2013-м або 2018-м, калі трэба было прадаўжаць ўклад, варта было пракантраляваць, што адбываецца з грашыма і якія яшчэ магчымасці ёсць на рынку.

Акрамя таго, для доўгатэрміновых зберажэнняў заўсёды ёсць варыянт укладацца ў золата — яго кошт рос на працягу ўсёй гісторыі. Калі гаворка ідзе пра доўгатэрміновыя зберажэнні не на год ці пяць, а на 18, як у дадзеным кейсе, то можна быць упэўненым, што золата вырасце ў цане.

Як гэта выглядае ў лічбах: у 2008 годзе можна было купіць 1 грам золата ў банку за $22, сёння яго можна прадаць за $94. За 18 гадоў капітал узрос бы больш чым у чатыры разы.

І цяпер у героя было б не $924, а $3979.

4. Падвышаць не толькі сваю фінансавую граматнасць, але і фінансавую культуру, каб не апынуцца ў падобнай сітуацыі.

— Калі стаіць доўгатэрміновая мэта назапашваць грошы, то няма ніяк не можна зрабіць адно дзеянне і забыць пра іх на некалькі гадоў. Свае грошы трэба кантраляваць абавязкова ўласнымі рукамі. Нельга назапасіць капітал, калі не кантраляваць і не працаваць з ім.

На жаль, аналагічныя сітуацыі бываюць і з назапашваннямі да пенсіі. Калі загадзя не заняцца гэтым і не кантраляваць, ці сапраўды зберажэнні растуць, потым можна непрыемна здзівіцца.

5. Памятаць, што банкі маюць права аднабакова змяніць памер працэнтнай стаўкі па ўкладах (так і па крэдыце). Супрацоўнікі банкаў агучваюць умовы ўкладаў, але кліенты гэты момант улічваюць не заўсёды і ў першую чаргу звяртаюць увагу на бягучую стаўку, прапісаную ў дамове.

— Калі кліент не згодны са зменай умоў, ён можа звярнуцца ў банк і забраць свой ўклад (альбо пагасіць крэдыт, калі браў яго). У выпадку чытача, паводле ўмоў дагавора, уладальнік укладу меў поўнае права забіраць ўклад праз пяць гадоў. У 2013 годзе ён гэтага не зрабіў, проста пацікавіўся аўтапралонгацыяй. Так, гэта зручна, што ёсць аўтапралонгацыя, але варта было ўлічыць, што банк можа змяніць адсоткі, і цікавіцца памерам стаўкі, калі перазгадоўвалі дагавор.

Калі б у 2018 годзе ўладальнік укладу зацікавіўся працэнтамі, то мог забраць свае грошы з банка, гэта не было забаронена.

Каментары

Адное цікава - колькі банк атрымаў прыбытку пракручваўшы 18(!) гадоў запар 900 даляраў гэтага чалавека... І колькі яшчэ такіх гульцоў у казіно. Калі задумацца то зразумела становіцца як эканоміка БССРыі вытрымлівае санкцыі і любыя дурнікі "улад". Бо тут жа невычарпальны рэсурс - працавітыя дурні з грашыма. Лепш чым нафта, уран і дыяменты!